Bei der Geburt meines Sohnes im August 2020 war schon klar: die Zeiten des Sparbuchs für das eigene Kind sind vorbei. Wenn man auf ein Sparbuch oder Tagesgeldkonto nur 0,01% Zinsen bekommt, verliert man bei einer Inflation von 1,5% (Beispielwert) jedes Jahr Geld. Deshalb muss ein Konzept für die nachhaltige Geldanlage her.

Da ich ich bereits seit einigen Jahren mit der Geldanlage in Aktien beschäftige, ist es nur logisch, eine Aktienstrategie für meinen Sohn zu entwickeln. Zentrale aber nicht einzige Bedingung muss sein, dass es eine nachhaltige Geldanlage wird.

Rahmenbedingungen der Geldanlage für Kinder

Die wesentlichen Rahmenbedingungen, die man sich bei der Geldanlage setzt sind Anlagedauer, Aktienanteil (in %) und eingezahltes Kapital. Die Anlagedauer soll mindestens bis zum 18. Lebensjahr laufen. Den Aktienanteil strebe ich zu Beginn mit 100% an. Das hängt mit dem Alter meines Sohnes und dem Anlagehorizont zusammen. Auch wenn er mit 18 Jahren frei über das Depot verfügen kann, wird er das Geld dann vermutlich noch nicht dringend benötigen. Es wird genug Zeit sein, um einen möglichen Crash oder Bärenmarkt auszusitzen. Das Startkapital beträgt 1000€, welche von den Großeltern kommen. Zusätzlich werden wir jeden Monat 100€ auf das Depot einzahlen.

Eine wichtige Rahmendbedingung, die ich aber nicht beeinflussen kann, sind die Steuern. Normalerweise hat jeder den sogenannten Sparerpauschalbetrag von 801€ zur Verfügung. Das bedeutet, man muss Zinsen, Dividenden und Aktiengewinne erst ab dem 802. Euro versteuern. Bei Kindern ohne Einkommen sieht die Sache etwas anders aus. Hier nimmt das Finanzamt nicht die 801€ Freibetrag sondern den Grundfreibetrag für Einkommen: 10.581€ Gewinne sind dann pro Jahr steuerfrei.

Eine weitere wichtige Rahmenbedingung ist es, nachhaltige Geldanlage zu betreiben. Ich möchte auf keinen Fall in Rüstungsunternehmen oder Unternehmen, die den Planeten verdrecken investieren. Mehr zur nachhaltigen Geldanlage findet ihr hier.

Was wird Tilo mit 18 im Depot haben?

Während ich bei meinen eigenen Depots doch manchmal etwas Risikofreudiger bin, möchte ich für meinen Sohn eine eher passive Strategie fahren. Ein oder zwei ETFs sollten für den Anfang genügen. Diese werde ich mir über JustETF suchen, aber dazu später mehr.

Der weltweite Aktienmarkt hat in den letzten 50 Jahre im Durchschnitt ca. 8% Wachstum gehabt. In den letzten 15 Jahren waren es sogar satte 10%. Insgesamt kann man sagen: wer in den letzten 50 Jahren einen Sparplan auf den weltweiten Aktienmarkt bespart hat und diesen 20 Jahre lang durchgezogen hat, hat egal wann er gestartet ist, einen Gewinn gemacht.

Wer sich diese Zusammenhänge genauer anschauen möchte, kann bei Dividendenadel das Renditedreieck des MSCI World anschauen.

Für meine Modellrechnung gehe ich von einer Anlagedauer von 18 Jahren aus. Die jährliche Rendite werde ich Modellhaft mit 5%, 7% und 9% annehmen. Das hängt damit zusammen, dass der Aktienmarkt der letzten 50 Jahre im Schnitt 7% pro Jahr gemacht hat. Man kann Glück haben und es läuft etwas besser, vielleicht laufen die nächsten 18 Jahre aber auch nicht so gut. Jedoch sollten 5% pro Jahr eigentlich möglich sein.

Als Startkapital nehme ich 1000€ für die Berechnung, jeden Monat werden weitere 100€ angelegt.

Das Tool für die Berechnungen findet ihr hier.

Im Beispiel der 5% Rendite haben wir nach 18 Jahren ein Kapital von 37.079,78€. Davon haben wir 22.600,00€ eingezahlt und 14.479,78€ an Renditen erhalten. Nicht schlecht für den Anfang. Aber wie sieht es bei 7% Rendite aus?

Bei 7% Rendite haben wir natürlich auch 22.600,00€ eingezahlt. Jedoch ist der Gewinn nun 23.125,73€. Das Endkapital ist 45.725,73€. Ein nettes Sümmchen. Wir haben damit unseren Einsatz mehr als verdoppelt. Aber es geht noch besser:

Mit einer Rendite von 9% ist der Gewinn 34.094,85€ und das Endkapital bei stolzen 56.694,85€. Das ist ein nettes Startkapital, für ein Studium zum Beispiel. Auf die Renditen hat man zwar kaum Einfluss, jedoch sind auch bei einer geschickten passiven Strategie durchaus 9% über 18 Jahre möglich. Dies hängt allerdings sehr von den Marktentwicklungen ab.

Um die Strategie umzusetzen, muss man ein Juniordepot anlegen.

Die richtige Strategie: für mich kommen nur ETFs in Frage

Ich investiere einen Großteil meines Kapitals in Einzelaktien. Dies hat gewisse Vorteile, ist jedoch auch arbeitsintensiv und risikoreicher. Man muss bei der Anlage in einzelne Unternehmen und der Bewertung schon genau wissen, was man tut und ein ruhiges Händchen haben, da die Gefahr von Verlusten an der Börse immer dabei ist.

Wesentlich einfacher und mit geringeren Risiken verbunden ist da eine Anlage in ETFs.

ETF steht für Exchange Traded Fund. Es sind passive Fonds, die zum Beispiel einen Index abbilden. Ein ETF der den Dax abbildet enthält alle 30 Unternehmen des Deutschen Aktien Index. Damit kann man schon sehr breit gestreut investieren. Es gibt ETFs mit hunderten Unternehmen. Wenn da mal ein Unternehmen pleite geht, ist der Einfluss auf den ETF recht gering. Ein weiterer Vorteil sind die niedrigen Kosten. Die Meisten ETFs sind für 0,2% – 0,7% jährlicher Kosten zu haben. Das ist in der Regel viel weniger als bei aktiv gemanagten Fonds.

Man muss bei der Auswahl des ETFs natürlich auf Nachhaltigkeit achten. Da jedoch das Thema nachhaltige Geldanlage immer mehr Investoren beschäftigt, gibt es hier extra Indizes, welche Unternehmen je nach Sozialen und Umweltschutz bzw. Klimaschutz Kriterien ausschließen.

Wo kann man ein Juniordepot anlegen

Für die Auswahl meines Juniordepots gab es einige ausschlaggebende Punkte. Das Depot sollte kostenlos ein, das heißt es soll keine Depotführungsgebühren geben. Natürlich braucht es die Möglichkeit, Sparpläne einzurichten und es sollen viele ETFs zur Verfügung stehen. Da ich bereits in Aktien und ETFs investiere und viele Sparpläne für mich am Laufen habe, konnte ich drei Banken in die engere Auswahl nehmen. Es gibt sicherlich noch andere Gute Banken, aber hier kenne ich einfach schon die Bedienung, Gebühren und den Eröffnungsprozess.

| *Affiliatelinks* | |||

|---|---|---|---|

| Depotgebühren | keine | keine | keine |

| Kosten ETF Sparpläne | 1,5% 0% für Aktions ETfs |

1,5% 0% für Aktions ETfs |

1,5€ 0,49€ bei Aktionsangeboten |

| Aktions ETFs | 130 | 279 | 115 |

| Verfügbare ETFs | 660 | 674 | 900 |

| Mindestsparrate | 25€ | 25€ | 50€ |

Wenn ihr auf die Banner in der Tabelle klickt, kommt ihr direkt zu den Anbietern*.

Ich habe mich für ein Comdirect Juniordepot entschieden, da meine Freundin und ich bereits beide bei der Comdirect sind und so den Verifizierungsprozess gespart hatten. Außerdem komme ich gut mit der Bedienung auf der Homepage klar. Ansonsten unterscheiden sich die Depots nur unwesentlich. Bei allen drei Banken kann ich außerdem nach eigener Erfahrung von einem guten Service berichten.

Welchen ETF bespare ich am Anfang

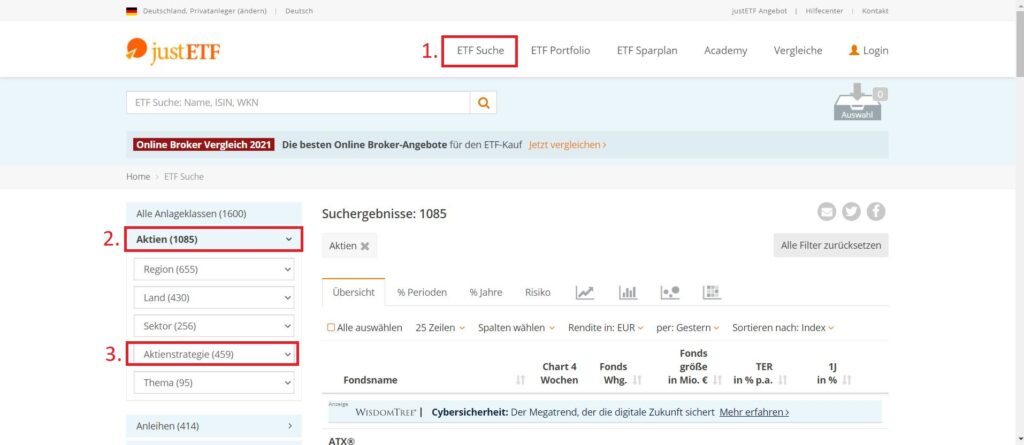

Die ETFs, die ich kaufen möchte suche ich auf JustETF. Auf dieser Seite kann man schön nach seinen Wunschkriterien filtern. Zunächst oben im Menü auf „ETF suche“ klicken. Danach habe ich links auf Aktien als Anlageklasse geklickt und bin dann ins Aktienstrategie Menü.

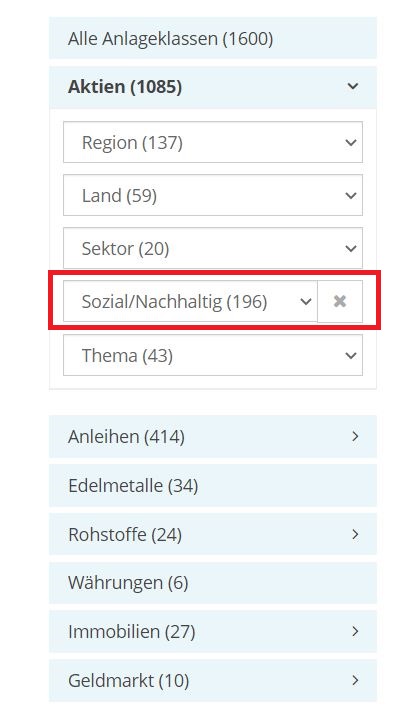

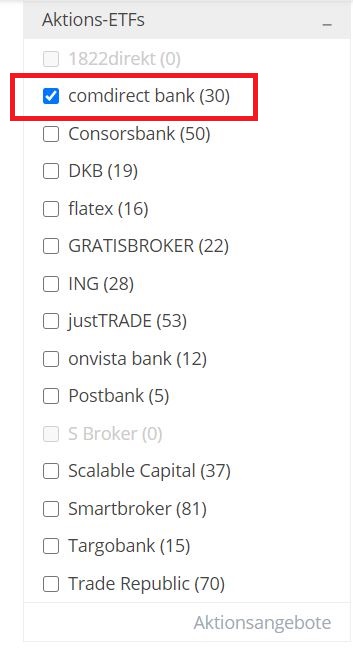

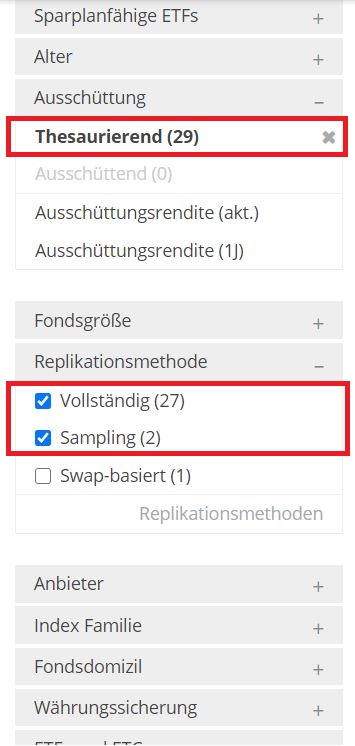

Dort wähle ich dann „Sozial/Nachhaltig“ als Strategie aus. Das ist für die nachhaltige Geldanlage wichtig, da hier nur ETFs mit gewissen Standards drinstecken. Anschließend wähle ich noch weiter unten die Bank aus. In meinem Fall ist das die Comdirect. Als Ausschüttungsart wähle ich „Thesaurierend“. Das bedeutet, dass Erträge von Zinsen oder Dividenden im Fond bleiben und reinvestiert werden. Als Replikationsmethoden wähle ich Vollständig und Sampling. Swap-Basiert birgt zusätzliche Risiken, daher schließe ich das aus.

Hier bleiben immernoch 29 Einträge übrig. Das ist mir eigentlich zuviel, daher Schränke ich weiter ein: ich wähle links im Menü bei Region noch „Welt“ aus. Damit sind noch 13 ETFs übrig, die ich mir näher anschaue.

Meine Wahl fällt auf den Amundi Index MSCI World SRI UCITS ETF DR (C).

„Der MSCI World SRI Filtered ex Fossil Fuels Index bietet Zugang zu Unternehmen aus Industrieländern weltweit. Der Index berücksichtigt dabei lediglich Unternehmen, die im Vergleich mit der Konkurrenz aus ihrem Sektor über ein hohes Rating in den Bereichen Umweltschutz, soziale Verantwortung und Unternehmensführung (ESG) verfügen. Ausgeschlossen sind Unternehmen, die wesentliche Teile ihres Geschäfts in nicht nachhaltigen Geschäftsbereichen erwirtschaften. Das maximale Gewicht eines Unternehmen ist auf 5% begrenzt.“

Quelle. JustETF.com

Unter diesem Link findet ihr den ETF auf Just ETF: Amundi Index MSCI World SRI UCITS ETF DR (C). Diesen ETF werde ich mit 75€ im Monat besparen. Ich setze nicht die ganzen 100€ ein, da dieser nur die 23 größten Industriestaaten nutzt. Ich möchte jedoch für meinen Sohn weltweit investieren. Daher werde ich noch einen ETF mit vergleichbaren Kriterien auf den MSCI World Emerging Markets auswählen und mit 25€ im Monat besparen. Dieser investiert in Schwellenländer.

Meine Wahl fällt auf den Xtrackers MSCI Emerging Markets ESG UCITS ETF 1C.

„Der MSCI Emerging Markets Low Carbon SRI Leaders Index, bietet Zugang zu großen und mittelgroßen Unternehmen aus Schwellenländern weltweit. Berücksichtigt werden lediglich Unternehmen, die eine geringe Kohlenstoffemission und ein hohes Rating in den Bereichen Umweltschutz, soziale Verantwortung und Unternehmensführung (ESG) aufweisen. Ausgangsindex ist der MSCI Emerging Markets Index.“

Quelle: JustETF.com

Ich werde demnächst, sobald ich die Zugangsdaten habe die Sparpläne einrichten. Das werde ich aber in einem separaten Artikel erklären. Schon kann es mit der nachhaltigen Geldanlage für das Kind losgehen.

Schreibe einen Kommentar